公共工事を担当されている方で水道工事の積算作業を行う際には「管材費」の取り扱いにご注意ください。

水道工事における経費の計算においては、この「管材費」をキチンと把握したうえで積算しなければ正確な経費を計上できません。

積算ソフトなどは、こういった部分にも対応していると思われますが、見積もり等による独自単価を使用している場合は、入力の際、管材費として取り扱うものかどうかを設定する必要があるため知っておく必要があります。

今回のコラムではこの「管材費」について解説いたします。

水道工事の積算方法

まずは管材費が請負工事費算定において、どのように取り扱われているかを知っていただくため、大まかにですが積算方法についてご説明します。

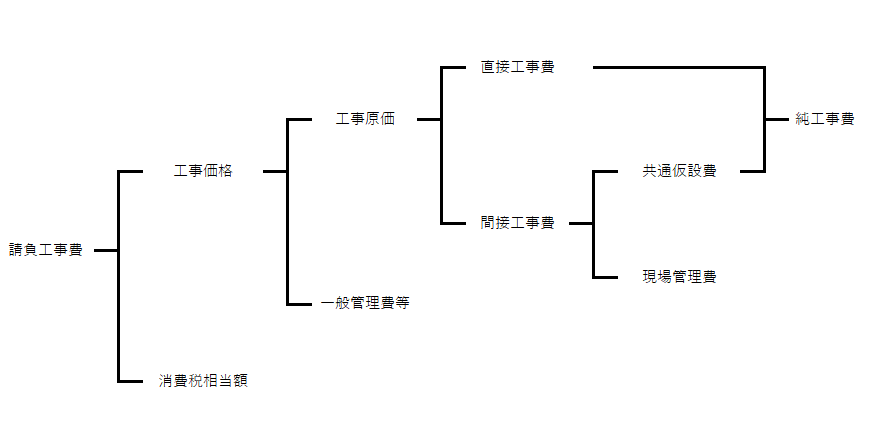

まず請負工事費は次のような構成となっています。

費用算出の流れで行くと、まず直接工事費を算定しそれを基にして定められた計算方法により共通仮設費を算出します。

次に直接工事費と共通仮設費を合計したもの(純工事費)を基に算定されるのが現場管理費。

現場管理費と純工事費を合計したもの(工事原価)を基に算定されるのが一般管理費。

そして一般管理費と工事原価を合計したものが工事価格となり、これに消費税が加わったものが請負工事費です。

直接工事費

図面等の設計図書から積み上げる材料費や労務費と工事を施工するうえで直接的に必要となる経費を合わせたものが直接工事費で、積算作業において多くの時間を必要とする部分です。

間接工事費

各工事部門共通の工事費及び経費で、共通仮設費と現場管理費に分類されます。

共通仮設費

共通仮設費は次に挙げる項目となります。

- 運搬費

- 準備費

- 事業損失防止施設費

- 安全費

- 役務費

- 技術管理費

- 営繕費

これらの算定は率計算によるものと、積み上げ計算によるものを合わせたものとなります。

現場管理費

共通仮設費以外の現場における経費で次のような項目で、率計算によって算定します。

- 労務者管理費

- 安全訓練に要する費用

- 租税公課

- 保険料

- 従業員給与手当

- 退職金

- 法定福利費

- 福利厚生費

- 事務用品費

- 通信交通費

- 交際費

- 補償費

- 外注経費

- 工事登録等に要する費用

- 雑費

一般管理費等

一般管理費等は工事施工にあたる企業の継続運営に必要な費用で一般管理費と付加利益の合計となり率計算により算定します。

一般管理費

- 役員報酬

- 従業員給料手当

- 退職金

- 法定福利費

- 福利厚生費

- 修繕維持費

- 事務用品費

- 通信交通費

- 動力、用水光熱費

- 調査研究費

- 広告宣伝費

- 交際費

- 寄付金

- 地代家賃

- 減価償却費

- 試験研究費償却

- 開発費償却

- 租税公課

- 保険料

- 契約保障費

- 雑費

付加利益

- 法人税、都道府県民税、市町村民税

- 株主配当金

- 役員賞与金

- 内部留保金

- 支払利息及び割引料、支払い保証料その他の営業費用

管材費とは

前置きがずいぶん長くなりましたが、ここから管材費についての説明となります。

まずここでいう管材とは管や弁類といった、内面が水に接する材料を表し、それらの費用を管材費といいます。

ここでの「内面が水に接する材料」とは次のようなものがあります。

- 水を直接輸送する管類とその接合材料

- 仕切弁、消火栓、空気弁等の弁類

- その他流量計等の管路付属設備

きょう類、さや管類、外面被覆材等の費用は含みません。

積算における管材費の取り扱い

工事費算定において管材費がどのように取り扱われているのかについてですが、上記積算方法の中に出てくる、間接工事費(共通仮設費、現場管理費)に影響してきます。

前半でも記載しましたが、共通仮設費算定は直接工事費の金額等に率を乗じて計算を行います。

現場管理費は直接工事費等と現場管理費を合計した純工事費に率を乗じて計算します。

ほどんどの管材費は直接工事費の中に材料として含まれているのですが、間接工事費の計算においては原則1/2の金額は対象としないこととなっています。

つまり直接工事費や純工事費から管材費の1/2にあたる金額を差し引いたうえで率を乗じる必要があるということです。

積算作業時の注意点

積算方法は専用ソフトを使用したり手計算で行ったりと様々な方法があると思います。

積算の際、特に専用ソフト等を使用せず独自に計算している場合は、間接工事費の計算時に管材費の集計が容易にできるような工夫が必要です。

専用ソフトを使用している方も、自分が使用しているソフトが管材費の取り扱いにきちんと対応しているか一度確認してみてください。

まとめ

なかなかうまく積算できないといった場合、今回のような諸経費部分での計算が間違えやすい部分ではないかと思います。

また、そもそも設計書に使用されている単価期や諸経費区分と違うものを使って計算していたといったケースもあります。

数字が合わない場合は、こういった単価期、諸経費区分、今回の「管材費」をはじめとする諸経費計算上注意が必要な項目について見直してみてください。

かきた行政書士事務所

ぜひ一度ご覧ください

コメント